Modalidad de los ingresos en una relación laboral

De acuerdo al Código Sustantivo del Trabajo, en un contrato donde exista una relación laboral, el pago al trabajador está dado en dos aspectos: a) aquellos que constituyen salario, es decir, los que se toman como base para liquidar las prestaciones sociales y aportes al sistema de seguridad social, como salud, pensión y riesgos laborales; y b) los que no constitutivos de salario.

A. Ingresos constitutivos de salarios

De conformidad con la ley, constituye salario no sólo la remuneración ordinaria, fija o variable, sino todo lo que recibe el trabajador en dinero o en especie como contraprestación directa del servicio, sea cualquiera la forma o denominación que se adopte, como primas, sobresueldos, bonificaciones habituales, valor del trabajo suplementario o de las horas extras, valor del trabajo en días de descanso obligatorio, porcentajes sobre ventas o comisiones (artículo 127 del Código Sustantivo del Trabajo con las modificaciones introducidas por el artículo 14 de la ley 50 de 1990).

Para que un pago constituya salario, según jurisprudencia coincidente del Consejo de Estado y de la Corte Suprema de Justicia, se requiere, en síntesis:

- Que exista una relación laboral;

- Que la suma recibida corresponda a la contraprestación que el empleador debe al trabajador no sólo por prestación de sus servicios sino por el hecho de ponerse bajo la permanente subordinación del primero;

- Que no corresponda a una gratuidad o mera liberalidad del empleador y que, además, no sea habitual, y

- Que constituya un ingreso personal del trabajador y, por tanto, que no corresponda a lo que éste recibe en dinero o en especie para desempeñar a cabalidad las funciones encomendadas por el empleador.

B. Pagos que no constituyen salario

Igualmente de conformidad con el Código Sustantivo del Trabajo (artículo 128 con las modificaciones introducidas por el artículo 15 de la ley 50 de 1990 y otras disposiciones), no constituyen salario las sumas que ocasionalmente y por mera liberalidad recibe el trabajador del empleador, como primas, bonificaciones, o gratificaciones ocasionales, participación de utilidades, excedentes de las empresas de economía solidaria y lo que recibe en dinero o en especie no para su beneficio, ni para enriquecer su patrimonio, sino para desempeñar a cabalidad sus funciones, como gastos de representación, medios de transporte, elementos de trabajo y otros semejantes. Tampoco las prestaciones sociales de que tratan los títulos VIII y IX, ni los beneficios o auxilios habituales u ocasionales acordados convencional o contractualmente u otorgados en forma extralegal por el empleador, cuando las partes hayan dispuesto expresamente que no constituyen salario en dinero o en especie, tales como la alimentación, habitación o vestuario, las primas extralegales, de vacaciones, de servicios o de navidad.

Así las cosas, al estar el ingreso de un trabajador compuesto de dos factores; salarial y no salarial, resulta pertinente a la luz de ley tener claro cómo puede determinarse que un ingreso es no constitutivo de salario, en la medida que sobre el ingreso constitutivo de salario se deberá liquidar aportes al Sistema de la Seguridad Social (ingreso base de cotización – IBC) y liquidación de prestaciones sociales (ingreso base de liquidación – IBL).

La modificación al artículo 128 del CST por el artículo 15 de la Ley 50 de 1990 incluyó como no salarial los beneficios o auxilios habituales u ocasionales acordados convencional o contractualmente u otorgados en forma extralegal por el empleador, cuando las partes hayan dispuesto expresamente que no constituyen salario en dinero o en especie, tales como la alimentación, habitación o vestuario, las primas extralegales, o de servicios. El alcance de la modificación prevista en el artículo 15 de la Ley 50 de 1990 no fue el pretendido, pues el criterio de la Corte Constitucional, de la Corte Suprema de Justicia y del Consejo de Estado ha sido que la naturaleza salarial de un pago no depende del acuerdo entre las partes, sino de si mismo por su esencia, constituye o no retribución del servicio prestado. Ante estas circunstancias, el artículo 17 de la Ley 344 de 1996 le dio el alcance correspondiente a los acuerdos entre empleadores y trabajadores en los que se haya pactado que algunos beneficios habituales u ocasionales no constituyen salario, al disponer lo siguiente: “Por efecto de lo dispuesto en el artículo 128 del Código Sustantivo del Trabajo, modificado por el artículo 15 de la Ley 50 de 1990, se entiende que los acuerdos entre empleadores y trabajadores sobre los pagos que no constituyen salario y los pagos por auxilio de transporte no hacen parte de la base para liquidar los aportes con destino al Servicio Nacional de Aprendizaje, SENA, Instituto Colombiano de Bienestar Familiar, ICBF, Régimen del Subsidio Familiar y contribuciones a la seguridad social establecidas por la Ley 100 de 1993.”

El alcance de estas normas es que factores que son salario puedan excluirse de la base para determinar las contribuciones a la protección social, y así lo entendió la Sala de Casación Laboral de la Corte Suprema de Justicia en sentencia de 12 de febrero de 1993, que precisó lo siguiente: «… Lo que verdaderamente quiere decir la última parte del artículo 15 de la ley 50 de 1990, aunque debe reconocerse que su redacción no es la más afortunada, es que a partir de su vigencia pagos que son «salario» pueden no obstante excluirse de la base de cómputo para la liquidación de otros beneficios laborales …”

Así las cosas, a efectos de frenar la erosión de la base de cotización generada en la posibilidad de pactar remuneraciones que no se computen como factor salarial, el legislador promulgó la Ley 1393 de 2010 y en su artículo 30 estableció que aquellos pagos al trabajador que por pacto entre las partes se excluyen del IBC, no pueden superar el 40% del total de la remuneración, para determinar los aportes al sistema general de pensiones y al régimen contributivo de salud. Así, el propósito del legislador, como el del Ejecutivo en su momento, no fue incluir en el ingreso base de cotización, pagos que, por su esencia o naturaleza, no son constitutivos de salario, sino, establecer una limitante a la desalarización que se venía pactando entre empleadores y trabajadores al amparo de los artículos 128 del CST y artículo 17 de la Ley 344 de 1996 y que erosionaba la base de aportes al Sistema de Seguridad Social.

De conformidad con las anteriores consideraciones, es pertinente precisar cómo se determina el ingreso base de cotización IBC y si el exceso del 40% de ingreso no constitutivo de salario también integra dicha base y para ello tomamos lo determinado por el Honorable Consejo de Estado en la Sentencia de Unificación 2496 del 09 de diciembre de 2021, quien preciso:

«…

- UNIFICAR la jurisprudencia del Consejo de Estado sobre la interpretación y alcance del artículo 30 de la Ley 1393 de 2010, para adoptar las siguientes reglas:

- El IBC de aportes al Sistema de Seguridad Social (subsistemas de pensión, salud y riesgos profesionales) únicamente lo componen los factores constitutivos de salario, en los términos del artículo 127 del CST, estos son, los que por su esencia o naturaleza remuneran el trabajo o servicio prestado al empleador.

- En virtud de los artículos 128 del CST y 17 de la Ley 344 de 1996, los empleadores y trabajadores pueden pactar que ciertos factores salariales no integren el IBC de aportes al Sistema de Seguridad Social.

- El pacto de “desalarización” no puede exceder el límite previsto en el artículo 30 de la Ley 1393 de 2010, es decir, el 40% del total de la remuneración. En estos eventos, los aportes se calcularán sobre todos aquellos factores que constituyen salario, independientemente de la denominación que se les dé (art. 127 CST- contraprestación del servicio) y, además, los que las partes de la relación laboral pacten que no integrarán el IBC, en el monto que exceda el límite del 40% del total de la remuneración.

- El pacto de “desalarización” debe estar plenamente probado por cualquiera de los medios de prueba pertinentes.

- Los conceptos salariales y no salariales declarados por el aportante en las planillas de aportes al sistema de la seguridad social o PILA se presumen veraces. Si el ente fiscalizador objeta los pagos no constitutivos de salario para incluirlos en el IBC de aportes, por considerar que sí remuneran el servicio, corresponde al empleador o aportante justificar y demostrar la naturaleza no salarial del pago realizado, a través de los medios probatorios pertinentes.”

Con la sentencia de unificación antes citada, se traza una línea jurisprudencial completamente clara y sin lugar a otra impetración sobre lo que compone el IBC, que en conclusión es el siguiente:

- El monto del ingreso no constitutivo de salario debe quedar señalado en una cláusula dentro del contrato de trabajo firmado entre las partes, en la que se indique que dicho pago constituye una bonificación de “mera liberalidad”

- El ingreso base de cotización – IBC para liquidar los aportes a los subsistemas de pensión, salud y riesgos profesionales, será lo constitutivo de salario más el monto de ingresos no constitutivos de salario que excedan el 40% del total de la remuneración.

- El ingreso base de cotización – IBC, para liquidar los aportes al SENA, ICBF y Cajas de Compensación Familiar (CCF), será únicamente sobre lo constitutivo de salario.

- Para efectos prestaciones sociales e indemnizaciones, el ingreso base de liquidación – IBL, será el componente de salario únicamente.

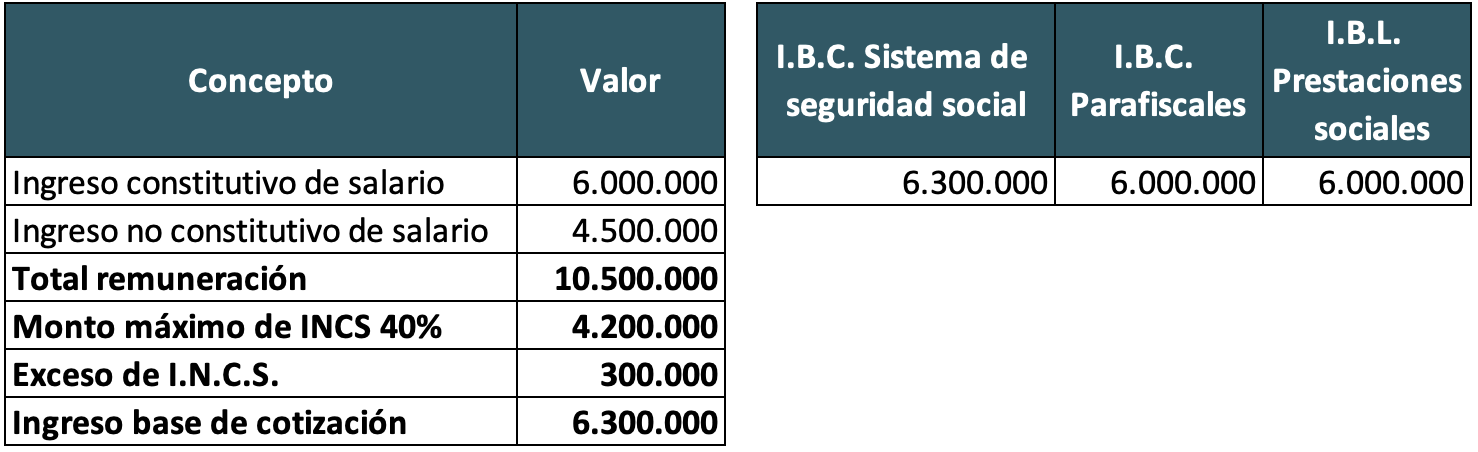

Para finalizar, supongamos que un empleador, mediante contrato laboral estableció para un trabajador un pago salarial de $6.000.000 y no constitutivo de salario por mera liberalidad (firmado entre las partes) de $4.500.000, para un total de remuneración mensual de $10.500.000. Aplicando el artículo 30 de la Ley 1393 de 2010 y los lineamientos de la Sentencia de Unificación 2496 del 09 de diciembre de 2021, el IBC será:

CESAR E. ANZOLA AGUILAR

Contador Público

Especialista en Derecho Tributario y Aduanero

Magister en Dirección y Gestión Tributaria

Docente Universitario